Особенности увольнения по соглашению сторон

Расторжение трудового договора по соглашению сторон регулируется ст. 78 ТК РФ. Прекращение отношений между руководителем и работником возможно как при заключении срочного, так и бессрочного договора. Мотивы и причины не являются ключевым критерием при составлении документа об увольнении, так как достигнуто соглашение обеих сторон.

Важно! О расторжении договора может заявить как работник, так и руководитель предприятия. Форма документа значения не имеет, он может быть как письменным, так и устным. Согласно п. 1 ч. 1 ст. 77 ТК РФ.

Важно! О расторжении договора может заявить как работник, так и руководитель предприятия. Форма документа значения не имеет, он может быть как письменным, так и устным. Согласно п. 1 ч. 1 ст. 77 ТК РФ.

Трудовое законодательство не регламентирует сроки оформления документов о расторжении договора между работником и работодателем. Соответственно, стороны могут заключить его в любое удобное для них время.

Договор о расторжении трудового договора должен содержать следующие условия:

- Указать, что это обоюдное добровольное решение сторон,

- Сведения о трудовом договоре, который стороны желают расторгнуть,

- Дата немедленного увольнения работника. На основании части 3 ст. 84.1, это может быть последний рабочий или выходной день.

На основании ч. 2 ст. 9 ТК РФ также имеется ряд положений, указание которых в договоре не допускается:

- Отсутствие обязательной компенсации при увольнении,

- Выплата пособия по истечении времени после немедленного увольнения,

- Выдача трудовой книжки после погашения задолженности, например, за пройденное обучение в организации.

Как правило, в соглашении о прекращении трудовых отношений по взаимному согласию сторон указывается, что лицу положены следующие материальные ресурсы:

- Зарплата за отработанный период

- Компенсация за неиспользованные дни отпуска,

- Пособие выходного дня, если оно регламентировано уставом организации.

Выдача данного пособия является не обязанностью руководителя организации, а исключительным правом, которое регламентируется внутренними актами и документами.

О том, какие справки выдаются при увольнении, читайте .

Как оформить выходное пособие при увольнении, условия выплаты

Порядок выплаты компенсации, документальное оформление выходных при увольнении прост. Необходимо придерживаться следующих пунктов:

- Определите, какая компенсация причитается бывшему сотруднику.

Помимо выплат, установленных законодательством, работодатель может дополнительно указать в локальных документах возможную денежную компенсацию.

- Размер материальной компенсации устанавливается.

Законодательных ограничений на размер наличных платежей нет. Окончательный размер компенсации может быть установлен исходя из оклада работника, средней заработной платы или в фиксированной денежной сумме.

- Путем переговоров решить, когда именно у гражданина будет последний рабочий день в данной организации.

Нет необходимости в двухнедельной отработке, лица сами договариваются, когда именно будет подписано соглашение, а впоследствии трудовая деятельность прекращается. Главное, чтобы все причитающиеся компенсации были выплачены до установленного срока.

- Составьте соглашение о расторжении ранее заключенного трудового договора, подготовьте приказ об увольнении.

Аналогичная стадия фиксируется официальными документами, составленными в письменной форме. Как правило, форма составления свободная, но может использоваться и форма Т-8.

Образец формы Т-8 (приказ о расторжении трудового договора) Вы можете скачать здесь

Образец формы Т-8 (приказ о расторжении трудового договора) Вы можете скачать здесь

В приказе указываются сведения об участниках дела, причинах расторжения трудового договора (в качестве доказательств указывается соглашение сторон, реквизиты такого соглашения).

Важно! Делается запись соответствующего характера в личном деле работника, а затем в трудовой книжке. Формулировки должны везде совпадать.

Важно! Делается запись соответствующего характера в личном деле работника, а затем в трудовой книжке. Формулировки должны везде совпадать.

- Выплатить причитающуюся компенсацию в течение определенного периода времени.

Как правило, материальные выплаты содержат следующие суммы: заработная плата за последний отработанный период, компенсация за неиспользованный период отдыха, выходное пособие.

Разница между выходным пособием и компенсацией

Эти понятия являются наиболее распространенными в трудовом законодательстве в части материальных выплат. Часто их используют как синонимы, но это грубая ошибка.

Пособие, по определению, представляет собой необязательную денежную выплату, которая временно заменяет часть или всю заработную плату работника. Сумма денег материально обеспечивает гражданина до момента устройства на новую работу.

Компенсация полагается работнику в случаях, прямо предусмотренных законодательством. Как правило, это ситуации, связанные с увольнением работника по независящим от него обстоятельствам (сокращение штата, ликвидация организации, банкротство). Также работнику компенсируется неиспользованный отпуск или больничный. Такие выплаты считаются обязательными для работодателя. Выходное пособие, в свою очередь, никогда не может быть в этой категории.

Расчет суммы выходного пособия

Вы можете рассчитать надбавку за выходные по стандартной формуле:

Первый элемент (средний заработок в день) определяется исходя из заработной платы за последние 12 месяцев до непосредственного дня увольнения. Формула выглядит следующим образом:

Помимо заработной платы учету подлежат премии, полученные за отработанный период, дополнительные внутренние выплаты в организации. Нельзя учитывать денежные выплаты, полученные от работодателя, но никак не связанные с выполнением трудовых функций:

- Материальная помощь,

- Больничный,

- Отпускные,

- Средний заработок, полученный во время командировки.

Есть ряд исключений из числа сотрудников: руководящие должности, главные бухгалтеры. Для них сумма компенсации может быть утроена. Следует помнить, что средняя заработная плата в этом случае также рассчитывается по общему правилу.

Облагается ли налогом выходное пособие?

Согласно законодательству, единый налог на доходы физических лиц составляет 13%. Это правило действует на всей территории штата. На основании части 3 ст. 217 НК РФ материальные компенсации, которые связаны с прекращением трудовой деятельности на предприятии, не подлежат налогообложению. Отпускные облагаются налогом, но при соблюдении определенных условий. Налог взимается только в следующих случаях:

- Выходное пособие более чем в три раза превышает среднюю заработную плату работника.

- Размер выходного пособия более чем в шесть раз превышает средний заработок лиц, работающих в районах Крайнего Севера и приравненных к ним территориях.

Важно! Это ограничение распространяется на все должности, никакие ограничения не регулируются законодательством. Это также не зависит от оснований увольнения работника.

Важно! Это ограничение распространяется на все должности, никакие ограничения не регулируются законодательством. Это также не зависит от оснований увольнения работника.

Если общая сумма пособия меньше указанных показателей, работодателю не нужно платить НДФЛ, вносить взносы во внебюджетные государственные органы.

Налогообложение выходного пособия страховой премией

Ситуация аналогична налогообложению, как обсуждалось в предыдущем разделе. Страховая премия применяется к выходному пособию в следующих случаях:

- Величина превышает 3 оклада (как для рядовых сотрудников, так и для руководителей).

- Сумма составляет более 6 окладов для рабочих, проживающих в районах Крайнего Севера.

Соответственно, если размер надбавки за выходные ниже 3 или 6 окладов, то в отношении этой выплаты не производятся удержания и налогообложение.

Пример расчета

3 мая 2018 года сотрудник организации Колев уволен на основании соглашения о расторжении трудового договора по соглашению сторон. Размер заработной платы составлял 11 тысяч рублей в месяц. Сотрудник Колев взял отпуск в полном объеме, соответственно он не имеет права на данную компенсацию.

Исходя из вышеуказанного условия, работнику Колеву в последний рабочий день должны быть выплачены следующие виды вознаграждения:

- Зарплата за отработанный период

- Выходное пособие за две недели, (что предусмотрено внутренним регламентом).

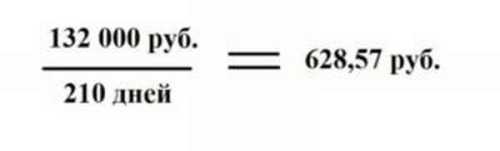

- Сначала посчитаем среднюю зарплату.

Расчетным периодом является период с 1 мая 2017 года по 30 апреля 2018 года. Всего было отработано 210 дней, за которые в сумме сотрудник Колев получил 132 тысячи рублей (не считая отпускных и больничных). Соответственно, по приведенной выше формуле рассчитаем среднюю заработную плату за 12 месяцев:

- Рассчитаем непосредственно сумму выходного пособия, по ранее упомянутой формуле:

На основании расчетов получается сумма, не превышающая трех окладов работника за последний период. Соответственно, выходное пособие не облагается НДФЛ, как и страховой взнос.

Вывод

Завершение трудовых отношений по взаимному согласию сторон облегчает оформление документации, избавляет работодателя и работника от возможных разногласий и трудовых споров в суде. Согласно локальным нормативным актам работодатель имеет право выплатить работникам выходное пособие при увольнении. Сумма зависит от средней зарплаты за последний год.

Видео: