Привет.

В 2017 году я провел за пределами Российской Федерации более 183 дней. То есть, если я правильно понимаю, она не была налоговым резидентом РФ. Соответственно, декларацию о доходах я не подавал.

Но нужно ли подавать отчет о движении денежных средств в банк за пределами Российской Федерации? Представляется, что Федеральный закон от 28.12.2017 № 427-ФЗО о внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле» освобождает меня от этой обязанности. Должен ли я как-то уведомлять свою налоговую инспекцию в РФ о том, что я не был резидентом в 2017 году? и приложить какие-то бумаги (не совсем понимаю какие. Копии страниц паспорта с отметками о въезде-выезде?

Спасибо.

Марина, добрый день! Нет, в соответствии с изменениями, внесенными в 173-ФЗ «О валютном регулировании» и вступившими в силу с 01.01.2018, если в 2017 году Вы находились за пределами Российской Федерации более 183 дней, отчет о движении денежных средств по счетам в иностранных банкам в соответствии с Постановлением Правительства РФ № 1365 Вы не представляете в силу ч. 2 ст. 2 Федерального закона от 28 декабря 2017 г. N 427-ФЗ

«О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле». К сожалению, новые правила сайта не позволяют мне цитировать указанную норму закона.

* Пунктуация и орфография авторов сохранены.

Общая характеристика концепции

Налоговый резидент Российской Федерации - физическое или юридическое лицо, подлежащее налогообложению на территории Российской Федерации по признакам, установленным законодательством.

- Физ. лица, находившиеся на территории Российской Федерации не менее шести месяцев (всего 183 дня в течение 1 года);

- Юр. лица, относящиеся к налоговой системе Российской Федерации по установленным признакам.

Условия признания физических лиц

Согласно законодательству Российской Федерации условие признания физ. лица, являющиеся налоговыми резидентами Российской Федерации, - проживание на территории Российской Федерации в течение указанного выше периода. Гражданам Российской Федерации данный статус присваивается автоматически (если не доказано иное).

Иностранцы (как граждане, так и лица без гражданства) по умолчанию считаются нерезидентами – но только при отсутствии доказательств соответствия вышеуказанному критерию. Наличие вида на жительство не считается достаточным основанием для предоставления статуса.

- Отсутствие на территории России в связи с выполнением трудовых договорных обязательств;

- Прохождение военной или государственной гражданской службы за границей;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и отмены соответствующего статуса.

Условия признания юридических лиц

Основным критерием признания юридического лица резидентом Российской Федерации является принадлежность к российской налоговой системе, т.е. состояние юридического лица, состоящего на учете в ФНС РФ, а также своевременное выполнение им налоговой обязательства.

- Регистрация организации;

- Место нахождения органа управления (например, центральный офис);

- Осуществление целевых мероприятий.

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически контролируемые из Российской Федерации;

- Организации, зарегистрированные за пределами Российской Федерации, но считающиеся налоговыми резидентами Российской Федерации на основании требований международных договоров.

Правовое регулирование

Добрый день

Я гражданин РФ, с 28.09.22 нахожусь за границей РФ, в 23 года буду продолжать находиться за границей весь год. В 2022 году до 28.09.22 за границей уже не был.

Вопросы:

1) Когда я буду признан налоговым нерезидентом РФ? То есть по итогам календарного года, то есть в 2022 году налоговый резидент, а в 2023 году налоговый нерезидент? Или, проведя 183 календарных дня подряд за границей, я буду признан нерезидентом с 28 сентября 2022 года?

2) У меня есть автомобиль, если я его продал с даты 31.12.2022, по какой ставке налога он будет облагаться - как для резидента (13%), или как для нерезидента?

1) В какой момент я стану признаваться налоговым нерезидентом РФ? Т е, по итогам календарного года, т е в 2022 налоговый резидент, а в 2023 налоговый нерезидент

Александр, добрый день! По истечении 183 дней в течение 12 месяцев в соответствии со ст. 207 НК РФ, вы потеряете статус налогового резидента РФ. Но окончательно он определяется по итогам налогового периода (с 01.01. по 31.12).

если я продал его от даты 31.12.2022, по какой налоговой ставке он будет облагаться – как для резидента (13 %), или как для нерезидента?

По ставке для резидента, так как доход был получен в 2022 году в котором вы имели статус налогового резидента РФ.

* Пунктуация и орфография авторов сохранены.

Отличия статуса резидента и нерезидента РФ

- Ставки налогов на доходы и прибыль (для физических и юридических лиц соответственно);

- Перечень объектов налогообложения;

- Порядок определения налоговой базы;

- Возможность предоставления налоговых вычетов;

- Порядок исчисления налога на прибыль или прибыль.

Размеры ставок

Для резидентов (физических и юридических лиц) ставка ограничена 13% и 20% соответственно. Для нерезидентов обеих указанных категорий значение ставки составляет 30%. Однако в некоторых случаях для нерезидентов ставка может быть снижена.

- Принадлежность к определенной категории налогоплательщиков, в том числе: члены экипажей морских судов, мигранты, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС. Величина НДФЛ для указанных лиц составляет 13%;

- Осуществление инвестиционной деятельности. Ставка налога на доходы, полученные в результате инвестирования в российские организации, может быть снижена до 15%.

Объекты налогообложения

Резиденты обязаны декларировать и платить налоги со всех доходов, в т.ч. полученные из-за границы. Объектом налогообложения для нерезидентов является только доход, полученный в Российской Федерации.

Налоговая база

Для резидентов налоговая база рассчитывается нарастающим итогом с последовательным ежемесячным начислением на все полученные доходы. Для нерезидентов – определяется только суммой дохода, полученного за последний месяц.

Предоставление отчислений

Резидентам при наличии законных оснований может быть предоставлен определенный налоговый вычет. Эта опция недоступна для нерезидентов.

Порядок расчета

Для резидентов сумма налога исчисляется последовательно – с начала календарного года, с увеличением общей суммы по итогам каждого прошедшего месяца. Для нерезидентов эта сумма рассчитывается на каждую отдельную сумму полученного дохода.

Варианты проверки статуса

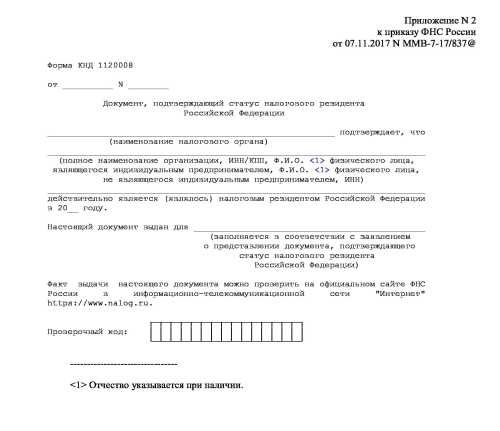

Согласно тексту указанного Приказа ФНС статус налогового резидента Российской Федерации подтверждается соответствующим документом (КНД форма 1120008), выдаваемым уполномоченным подразделением ФНС по запросу Федеральной налоговой службы. налогоплательщик.

Скачать форму КНД 1120008.

- Составление заявления о предоставлении подтверждения налогового статуса заявителя (будь то физическое или юридическое лицо);

- Направление указанного заявления налогоплательщиком или его законным представителем в уполномоченный орган;

- Получение заявителем подтверждения наличия (или справки об отсутствии) статуса по итогам рассмотрения поступившего запроса уполномоченным органом.

Срок рассмотрения таких заявлений составляет 40 календарных дней со дня поступления в ФНС. Подтверждение выдается на каждый задекларированный источник дохода и/или имущество. Форма подтверждения – бумажный или электронный документ.

Подтверждение (или справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через Интернет. Желаемый способ доставки указан в заявке.

Варианты проверки

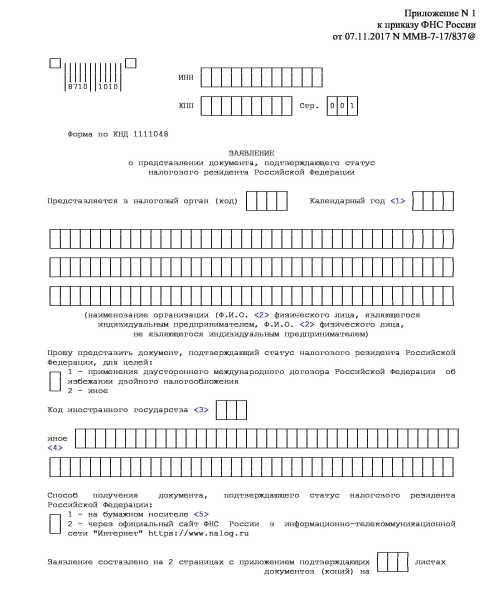

Первый возможный вариант получения рассматриваемого подтверждения – подача заявления (форма 1111048) в территориальный орган ФНС по месту учета налогоплательщика. Если требуется подтверждение на текущий год, заявителю нужно только подать заявку - лично или по почте с уведомлением о вручении.

Скачать форму заявки.

Форма заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим положением налогоплательщика (индивидуальный предприниматель, физическое или юридическое лицо) и подтверждающими документами.

Если срок действия подтверждения должен охватывать период ранее трех лет, предшествующих текущему (на момент подачи) году, то заявление необходимо дополнить и другими документами (точный перечень зависит от конкретной ситуации, требующей наличия Форма КНД 1120008):

- Для юридических лиц и индивидуальных предпринимателей: выписки из банковских счетов и аннулированные платежные поручения, копии налоговых деклараций, мемориальных ордеров, регистров налогового учета или иных документов (в том числе устанавливающих необходимость получения соответствующего подтверждения);

- Для физических лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иные документы, подтверждающие факты уплаты налогов по иным финансовым операциям, осуществленным в отчетном периоде.

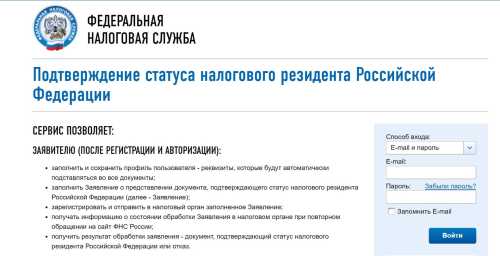

Второй возможный вариант – отправить запрос через Интернет. С начала 2019 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

- Зарегистрируйтесь на этом сайте (можно создать новую учетную запись, использовать существующие учетные записи сайтов ФНС или Госуслуг или электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму подтверждения, аналогичную указанной выше (в этом случае заявителю не нужно направлять никаких дополнительных документов);

- Зарегистрируйтесь и отправьте заявку.

Заявитель может отслеживать статус обработки запроса. Результат может быть отправлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления подтверждения заявителю полностью аналогичен вышеизложенному.

Пример изменения налоговых условий после смены статуса

- Заработная плата работника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года работник не являлся налоговым резидентом (отсюда ставка НДФЛ за этот период составляет 30%):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13%).

Таким образом, за семимесячный период общий доход работника составляет 140 тысяч рублей. При этом общий налог на его доход составляет 42 тысячи рублей. (140 × 30%).

После получения работником статуса резидента удержанный работодателем налог за указанный семимесячный период подлежит перерасчету (поскольку для резидентов сумма налога исчисляется последовательно - с начала года и с увеличением общий).

По новой ставке общая сумма налога составит 18,2 тысячи рублей. (140 × 13%). Следовательно, переплата по налогу за указанный период составляет 23,8 тыс. руб. (42 - 18.2).

Часть компенсации переплаты может быть направлена работодателем на уплату последующих налоговых платежей за оставшиеся 5 месяцев (с 01.08 по 31.12, при этом сумма налога составляет 13 тыс. руб.). Остаток переплаты составит 10,8 тыс. руб. (23.8 - 13), которые работник может получить, обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, как и отсутствие статуса налогового резидента РФ, имеет как положительные, так и отрицательные стороны для налогоплательщика. Однако государство в таком статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доходы.