Сумма удержанного налога 6-НДФЛ - в том числе

НДФЛ – это налог, который работодатель перечисляет в налоговую инспекцию за счет доходов работника, то есть выступает налоговым агентом. Перед передачей его необходимо предварительно рассчитать (рассчитать) и сохранить (уменьшить доход на сумму налога).

Доход работника в денежной или натуральной форме должен облагаться подоходным налогом с населения. Необлагаемые доходы перечислены в статье 217 НК РФ.

Все расчеты по НДФЛ работодатели должны отражать в отчете 6-НДФЛ. Существенные изменения произошли в новой форме оплаты, действующей с 2021 года (Приказ ФНС России от 15.10.2020 № ЭД-7-11/753@):

Кроме того, на основании Приказа ФНС РФ от 28 сентября 2021 г. № ЭД-7-11/845@ в расчет добавлены сведения о доходах и НДФЛ высококвалифицированных специалистов форма.

Часто у специалистов, заполняющих отчет, возникает вопрос: должны ли быть равны суммы исчисленного и удержанного НДФЛ? Нет, не должны. Датой исчисления НДФЛ является дата фактического получения дохода. Для заработной платы - это последний день отработанного месяца (п. 2 ст. 223 НК РФ), для всех остальных доходов - дата их перечисления (ст. 226 НК РФ) . НДФЛ всегда удерживается в день выплаты дохода (п. 4 ст. 226 НК РФ).

Представим ситуацию: заработная плата за март начислена 31 марта, а выплачена, например, 10 апреля. Рассчитана сумма НДФЛ за 3 месяца (январь, февраль, март) и удержанная сумма НДФЛ за 2 месяца (январь, февраль) будут включены в расчет 6-НДФЛ за 1 квартал, так как удержанная сумма НДФЛ за март отразится в расчете 6-НДФЛ за полгода .

Также возможны расхождения, если организация не имеет возможности удержать налог. Например, с помощью натуральных призов, разыгрываемых среди покупателей. НДФЛ рассчитывается, но не удерживается и не уплачивается. В этом случае до 1 марта следующего года необходимо представить в ИФНС Приложение 1 к расчету 6-НДФЛ (бывшая форма 2-НДФЛ) на конкретное физическое лицо и указать в нем признак 2. Этот же документ необходимо отправить лицу, получившему приз.

Рассмотрим, как правильно отразить удержанные суммы НДФЛ в каждом из разделов.

Сервис напомнит о дедлайнах, учтет все нюансы заполнения, формирования, проверки и отправки отчетов

Получите бесплатный доступ

Секция 1

В этот раздел, который называется «Сведения об обязательствах налогового агента», включаются сведения об удержанных и возвращенных суммах НДФЛ за три отчетных месяца с разбивкой по датам и суммам перечисления налога.

Вверху листа указываем ИНН и КПП организации, ставим номер страницы. Строка 010 - ВСС. По НДФЛ с доходов работников - 182 1 01 02010 01 1000 110;

Строка 020 - общая сумма НДФЛ, удержанная за три месяца отчетного периода;

Далее идет расшифровка суммы, указанной в строке 020:

Все перечисления в строках 021 и 022 должны составлять в сумме значение в строке 020.

По строке 030 отражаются возвраты НДФЛ налогоплательщику, например, в связи с излишне удержанной суммой в предыдущие отчетные периоды, в соответствии со статьей 231 НК РФ. Расшифровка перечислений в строках 031 и 032.

Пример:

В ООО «Прогресс» работает 6 сотрудников. У 2 сотрудников по 2 детей и они имеют право на налоговый вычет на общую сумму 5600 руб. Порядок выплаты заработной платы: 29 число текущего месяца - аванс (30%), 14 число следующего месяца - выплата (70%). В 1 квартале 2022 года ими получен следующий доход:

НДФЛ с аванса за февраль удерживается и уплачивается не позднее следующего дня после выплаты, так как аванс выдается в последний день месяца.

В расчет за 1 квартал 2022 года включаются суммы НДФЛ за январь и февраль в полном объеме, а за март вообще не ложатся, так как налог удерживается в день окончательной выплаты заработной платы за март, и составляет переведены на следующий рабочий день. Произойдет это 14 и 15 апреля соответственно, а суммы будут отражены в следующем расчете 6-НДФЛ - за полгода.

6-НДФЛ. Секция 1

6-НДФЛ. Секция 1

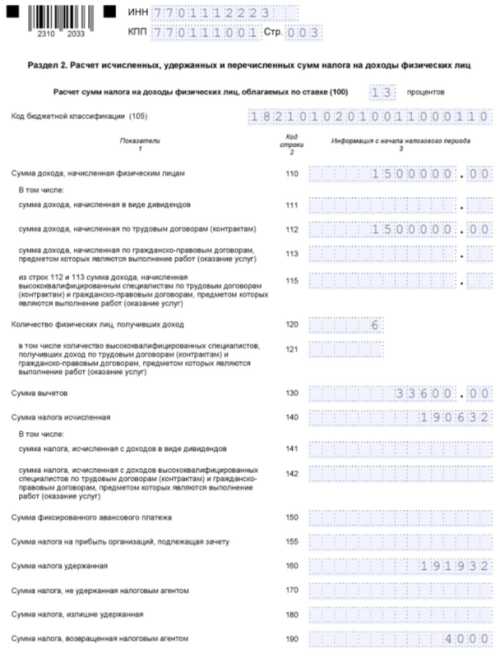

Раздел 2

«Исчисление исчисленных, удержанных и перечисленных сумм НДФЛ» - название раздела говорит само за себя. Сюда входят данные по НДФЛ с начала года нарастающим итогом, по всем работникам и физическим лицам, оказывающим услуги по договорам ГПХ.

Если в организации доходы работников облагаются разными ставками НДФЛ, по каждой ставке заполняется отдельный лист раздела 2.

В случае выявления факта излишне удержанной с работника суммы НДФЛ работодатель обязан:

Пример:

Рассмотрим выплаты и удержания в ООО «Прогресс» по итогам полугодия:

В апреле 2022 г. выявлена излишне перечисленная сумма НДФЛ по одному из работников (4 тыс. руб.) в 4 квартале 2021 г., возвращена в июне 2022 г.

6-НДФЛ. Раздел 2

6-НДФЛ. Раздел 2

Сформируйте отчет онлайн в сервисе Мой Бизнес

Создать бесплатно

Нюансы при заливке

Отметим некоторые особенности заполнения формы 6-НДФЛ:

Форма расчета 6-НДФЛ уже введена в действие с 2021 года, но вопросов по ее заполнению еще много.