Здравствуйте, не могли бы вы помочь рассчитать сумму страхового возмещения в случае досрочного погашения кредита?

Ольга, привет! В первую очередь необходимо изучить условия заключенного вами договора страхования. Если в договоре страхования не указано условие возврата денежных средств при его досрочном расторжении, вернуть эти деньги не получится даже в судебном порядке.

ГК РФ Статья 958. Досрочное прекращение договора страхования

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

* Пунктуация и орфография авторов сохранены.

Зачем страховать кредит и является ли это обязанностью заемщика?

Часто кредит необходим для покупки недвижимости, автомобиля, а также на другие нужды. Если речь идет о значительной сумме, возникает вопрос о страховании кредита. Учитывая, что это далеко не маленькие расходы, большинство заемщиков ищут варианты, чтобы избежать такой услуги.

Часто кредит необходим для покупки недвижимости, автомобиля, а также на другие нужды. Если речь идет о значительной сумме, возникает вопрос о страховании кредита. Учитывая, что это далеко не маленькие расходы, большинство заемщиков ищут варианты, чтобы избежать такой услуги.

Наиболее распространенными видами страхования для получения кредитных средств являются:

- Жизнь и здоровье заемщика;

- Залоговое имущество;

- Потеря работы.

В соответствии с действующим законодательством кредитная организация не вправе требовать от вас страхования жизни и здоровья. Это решение чисто добровольное. Но страхование залога является требованием закона. В частности это касается ипотеки (нужно страховать недвижимость), при оформлении автокредита банк может потребовать от вас оформить КАСКО.

Здравствуйте, хочу взять кредит в сбербанке на сумму 1 000 000 руб. И вернуть через месяц. Скорее всего банк не согласится на такие условия. Минимум 3 года. Таким образом, получается, что при оформлении коллективного страхования. Есть ли вероятность, что через месяц его вернут? Потому что сумма будет не маленькая.

Здравствуйте Павел, да можете вернуться

ГК РФ Статья 958. Досрочное прекращение договора страхования

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Вам необходимо обратиться к страховщику с заявлением о возврате денежных средств, выплаченных по договору страхования. Составьте заявление в двух экземплярах, один с отметкой о вручении заявления страховщиком остается у вас. Если вы не получили ответ, или получили отрицательный ответ, то обращайтесь в суд с исковым заявлением. Название банка при всем вышеперечисленном не важно, закон един для всех.

Павел, если есть вопросы, задавайте, с удовольствием отвечу. Также вы можете написать мне в чат, кнопка "Сообщение юристу" и заказать личную консультацию или подготовку документа по вашему юридическому вопросу. Всего наилучшего!

С уважением, Вадим.

* Пунктуация и орфография авторов сохранены.

Что делать, если работники банка навязывают страховку?

Наложение страховки является прямым нарушением закона, а именно «Закона о защите прав потребителей». Поэтому при разговоре с банковским менеджером, поставившим своей целью навязать вам ненужную услугу, вы можете ссылаться на это правило. Если речь идет о навязывании конкретной страховой компании, то это подпадает под нормы антимонопольного законодательства, что подразумевает выбор страховщика.

Но бывает и так, что вы оформляли кредит, а в условиях нет ни слова о страховке. Вам звонят и говорят, что ваша заявка одобрена. Вы приходите в офис банка и только потом узнаете, что деньги вы получите только в том случае, если при этом заключите договор страхования. Здесь вариантов немного: либо брать средства со страховкой (если они вам очень нужны), либо просто уйти. В этом случае война с банком не даст никакого результата: он вправе отказать в выдаче кредита без объяснения причин.

Специалисты дают следующий совет: если вам очень нужны деньги, берите их со страховкой, но как только вы получите средства, подавайте заявление о расторжении договора страхования.

Могу ли я получить возврат по кредиту?

Разберемся, можно ли вернуть страховку по кредиту в банке. Так, с момента заключения договора с финансовым учреждением и в течение пятидневного срока действует так называемый период охлаждения. В этот период вы можете расторгнуть договор, заключенный со страховой компанией. Например, давайте посмотрим, как он рассчитывается:

Заемщик Иванов при оформлении кредита в Банк А. решил оформить страховку 27.03.2017, а через 2 дня передумал. Соглашение предусматривало возможность расторжения. Период охлаждения в данном случае начинается 28.03.2017 и длится 5 дней, то есть до 03.04.2017. В данном случае речь идет о 5 рабочих днях, выходные и праздничные дни в расчет не входят.

Далее рассмотрим, как вернуть страховку.

5 дней на возврат страховки по кредиту: много это или мало?

Вопрос возврата страховки регулируется Указанием ЦБ РФ от 20 ноября 2015 г. В соответствии с требованием ЦБ РФ банковская организация не вправе отказать вернуть страховку, если заявление об этом было написано в установленный пятидневный срок. А еще есть кредитные организации, которые позволяют расторгнуть договор страхования даже по прошествии оговоренных 5 дней. Это делается для того, чтобы повысить лояльность клиентов. В частности, такое условие действует в Банке ВТБ, также возможно при обращении в Хоум Кредит. Но воспользоваться такой услугой в «Ренессанс Кредит» невозможно.

Условия возврата в этот период следующие:

- В течение пяти дней не должно наступить страхового случая;

- Вы должны самостоятельно заполнить заявление на отказ от страховки и подать документы в банк.

Если страховой случай не наступил, вам вернут деньги в полном объеме, если страховка уже действует, в течение 10 дней вам вернут деньги с вычетом суммы за фактический срок действия страховки.

Важный! Если при расторжении договора с вашей стороны не было допущено нарушений, вы уложились в пятидневный срок, а в платеже было отказано, вам следует обратиться в ЦБ РФ.

Как отказаться от страховки: пошаговая инструкция

Если вы решили расторгнуть договор страхования, то вам необходимо выполнить несколько важных шагов. А именно:

- Обратитесь с заявлением о своем намерении в страховую компанию/кредитную организацию.

- Предоставляем пакет необходимой документации.

- Дождитесь результата рассмотрения заявки.

- Получите страховую сумму.

Если страховая компания не предоставила письменный ответ или отказала, но вы уверены в своей правоте, вы можете обратиться в Роспотребнадзор. Приложите все чеки, графики платежей, ваше заявление, а также письменный отказ страховщика (если есть). Обращение в суд – это крайний случай, когда ваши права явно нарушены. Можно решить проблему мирным путем, не прибегая к этому шагу.

Какие документы понадобятся

К пакету документов больших требований нет. Чаще всего необходимо предоставить:

- Ваше заявление, заверенное личной подписью.

- Фотокопия паспорта.

- Ксерокопия кредитного договора с указанием даты и номера.

- Ксерокопия договора страхования с указанием даты и номера.

- Чек, подтверждающий оплату кредита.

Бумаги можно принести лично или отправить через Почту России заказным письмом с описанием вложения и уведомлением о вручении.

Страховая компания должна рассмотреть заявление в течение 10 рабочих дней.

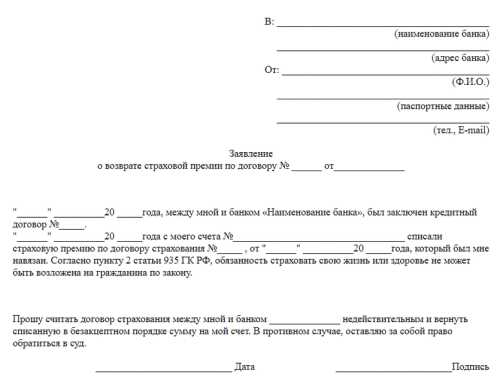

Заявление на возврат страховки по кредиту

Чаще всего в банковских организациях и страховых компаниях имеются образцы заполнения документации, в том числе бланки заявлений.

При оформлении письма о возврате обязательно укажите следующую информацию:

- Ваша фамилия, имя, отчество.

- Все данные вашего паспорта.

- Дата подписания и номер кредитного договора, а также договора страхования.

- Реквизиты для перевода средств.

- Ваша подпись с расшифровкой.

Заявление рекомендуется составлять в двух экземплярах: один отправить в кредитную организацию, а второй оставить себе. Обязательно четко аргументируйте свою позицию, ссылайтесь на конкретные пункты договора и законодательства, указывайте срок, в течение которого вы ожидаете письменный ответ.

Пример заявления можно найти ниже:

Как отказаться от страховки в случае досрочного погашения?

Если при оформлении кредита вы заключили договор страхования, то в случае досрочного погашения кредита можно попытаться вернуть часть страховой премии. Для этого обратитесь в страховую компанию со следующей документацией:

- Ксерокопия кредитного договора.

- Паспорт гражданина Российской Федерации.

- Справка из банковской организации о внесении денежных средств.

- Заявление пишется на имя руководителя страховой компании.

В большинстве случаев заемщики допускают серьезную ошибку и идут с документами в банк, а не к страховщику. Если в пакет банковских услуг входило страхование, то это оправдано. В остальных случаях немедленно свяжитесь со страховщиком.

Нужно обратить внимание на один из моментов, который прописан в ГК РФ: если вы расторгаете договор по собственной инициативе (под это описание подходит досрочное погашение кредита), то страховщик имеет право не вернуть уплаченные средства.

Но есть шанс вернуть свои деньги. В большинстве случаев заемщики обращаются за помощью к профессиональным юристам.

Есть и лояльные страховщики, которые сразу прописывают в договоре страхования пункты, регулирующие возврат средств в случае досрочного погашения кредита, и включают в правила страхования особые условия. Ознакомившись с этой документацией, вы сами сможете оценить, удастся ли вернуть деньги.

Возврат страховки после погашения кредита

Если вы погасили долг без досрочного погашения, то кредитный договор перестает действовать после уплаты последнего взноса. При этом срок действия договора страхования истекает. Если, например, вы взяли деньги на 3 года, то страховка оформляется сразу на все это время.

Если вы брали кредит на 8 месяцев, а полис был оформлен на год, вы можете потребовать возврат неиспользованной суммы средств за оставшиеся 4 месяца.

Есть ряд особенностей, когда деньги по выплаченному кредиту вам не вернут:

- Наступил страховой случай, часть средств выплачена;

- Были задержки по платежам, получается, вы нарушили договор;

- В договоре указано, что при полном и своевременном погашении кредита страховка не возвращается;

- Если заключен договор комплексного страхования;

- Если вы обращались за возвратом по истечении 3 лет с момента выплаты кредита - в этом случае срок исковой давности истек.

Если в вашем договоре не предусмотрен возврат средств, то даже если вы обратитесь в суд, ничего не исправят. Ваша подпись означает, что вы согласны со всеми условиями соглашения, поэтому в суде вам скорее всего откажут.

Возврат страховки по кредиту в Сбербанке

В этом банке оформление страховки потребительского кредита в 2018 году не является обязательным. При этом есть парадокс: если вы откажетесь от страховки, могут отказать и в кредите. Но дело даже не в этом: если вы взяли кредит, вы можете сделать возврат по страховке. Это правило действует как при досрочном погашении кредита, так и при оплате строго по графику.

Бытует мнение, что вернуть деньги по кредиту, выплаченному без досрочно, невозможно. Это ошибочно, единственный вопрос, который остается открытым, — сколько удастся получить.

Процедура возврата следующая:

- Написать заявление на имя страховой компании (Сбербанк-Страхование).

- Предоставить необходимую документацию (ксерокопию паспорта, копию кредитного договора, справку об отсутствии долгов).

- Вы подаете заявление, при этом следите, чтобы сотрудник поставил отметку о принятии.

- Ждем вашего отзыва и письменного ответа.

Важный! Если специалист Сбербанка отказывается принять заявление, напишите жалобу на имя руководства организации.

Какие уловки используют банки?

По закону никто не имеет права навязывать вам страховку. Но на практике у банковских служащих есть несколько относительно честных способов все-таки навязать клиенту страховку. Рассмотрим их подробнее:

- В кредите отказано из-за отсутствия страховки. Доказать, что именно по этой причине отказали, нереально: банк вправе не обосновывать свой отказ.

- Предоставление двух вариантов процентной ставки: высокая (без страховки), относительно лояльная (со страховкой). И не запрещено законом варьироваться в зависимости от размера ставки.

- Подключение к системе коллективного страхования. Вы не покупаете полис, а платите банковской организации за участие в программе. В этом случае страховщиком является ваш банк. Вы не сможете отказаться от такой страховки в период охлаждения.

Возврат страховки по коллективному страхованию

С вступлением в силу приказа ЦБ РФ о периоде охлаждения банковские организации идут на различные ухищрения, чтобы избежать выполнения указа. В частности, заемщики все чаще подключаются к программам коллективного страхования. По таким договорам пятидневный срок возврата денежных средств не применяется, так как договор заключается между страховщиком и кредитором, то есть между двумя юридическими лицами.

Выход есть только в том случае, если в документах страховщика предусмотрена возможность отказа от присоединения к коллективному договору страхования по личному заявлению.

Это довольно редкий пункт договора, но его можно найти. Если это ваш случай, то прежде чем писать заявление, посчитайте, насколько изменится процентная ставка. Иногда проще принять страховку, чем получить гигантскую процентную ставку по кредиту.

Судебная практика

Анализируя судебную практику по данной категории дел, стоит отметить, что суды разрешают такие споры по-разному. Например, почти всегда суд встает на сторону заемщика в случае досрочного погашения долга. Известны случаи, когда досрочное погашение кредита не приводило к расторжению договора страхования.

В качестве примера можно привести следующий случай:

Гражданин С. взял кредит в банке В. в размере 600 000 рублей. Кроме того, ему было приказано подписать договор страхования жизни и здоровья. Через 3 дня после регистрации пришел в банк и написал заявление на возврат. Но ему отказали, не мотивировав такое решение. С. обратился в суд, где предоставил все документы, подтверждающие его обращение. Иск принят, решение вынесено в пользу истца. Деньги были возвращены в течение 10 дней с момента принятия решения.