Здравствуйте, возник вопрос об обязанности ИП на УСН хранить первичную документацию подтверждающую доход. Насколько я понимаю, к такой документации относятся договоры, акты выполненных работ.

Правильно ли я понимаю, что если я заключаю с клиентом письменный договор в бумажном виде, составляю акты, то свои копии я должен оставить у себя? А при проверке контрагента налоговая может запросить у меня мои копии?

А если обговорить стоимость услуги и условия ее оказания с клиентом по телефону или в личной переписке? Соответственно, документы в бумажном виде не оформляются, значит, никаких первичных документов я хранить не обязан?

Правильно ли я понимаю свои обязанности?

Все деньги идут на расчетный счет, соответственно с них уплачиваются налоги.

Главной особенностью моей работы является то, что: услуги предоставляются в больших объемах (большое количество клиентов); клиенты далеко от меня (и никто не побежит за мной на почту высылать акты).

Подведем итог: что и как мне делать в такой ситуации с первичной документацией, чтобы налоговая не придиралась ко мне, но при этом у меня не было возможности подписать и заключить договор и действовать с каждым клиент?

Здравствуйте Алена!

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете»

(с изменениями и дополнениями, в силе с 01.01.2014)

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения по ним подлежат хранению хозяйствующим субъектом в течение сроков, установленных в соответствии с правилами организации государственных архивов, но не менее пяти лет после отчетной даты. год.

(в ред. Федерального закона от 23.07.2013 № 251-ФЗ)

2. Документы учетной политики, стандарты хозяйствующего субъекта, иные документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранение хозяйствующим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Хозяйствующий субъект должен обеспечить безопасные условия хранения учетных документов и защитить их от изменения.

4. При смене руководителя организации должна быть обеспечена передача учетных документов организации. Порядок передачи учетных документов организация определяет самостоятельно.

Статья 6. Обязанность ведения бухгалтерского учета

2. Бухгалтерский учет в соответствии с настоящим Федеральным законом не может вестись:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, - если они в соответствии с законодательством Российской Федерации о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения или физических показателей, характеризующих определенный вид предпринимательской деятельности;

В результате, если учет ведется по доходам или доходам и расходам и (или) иным объектам налогообложения или физическим показателям, характеризующим определенный вид предпринимательской деятельности, то хранение первичной документации не требуется.

* Пунктуация и орфография авторов сохранены.

Первичная документация

Что это? Первичные бухгалтерские документы

типовой бланк, сформированный и заполненный по определенному образцу. Он необходим для оформления всех сделок в хозяйстве. Именно эти формы подтверждают осуществление различных сделок (купли-продажи, аренды и др.), приход и расход финансов предприятия и другие денежные операции.

Необходимость ведения первичных учетных документов определяется Федеральными законами РФ № 129-ФЗ и № 402-ФЗ. Требования и образцы формируются органами государственной статистики и утверждаются их конкретными министерствами.

Первичной документацией в бухгалтерском учете являются формы, в которых регистрируются совершенные хозяйственные операции. Любая запись в бухгалтерии или реестре возможна только при их наличии. По сути, они являются подтверждением всех существующих финансовых процессов на предприятии и основой взаимоотношений с налоговой инспекцией.

Привет. Я художник. Работаю на уличном рынке (типа Арбат), не оборудованном (утром выставляю свой складной стенд. Онлайн кассы нет. (Работа на открытом, необорудованном рынке) Пишу в КУДИР, получил наличную выручку - сумма.Получается, что первичной документации нет.Правильно ли я поступаю.

Добрый день Вы продаете готовые картины или пишете на заказ для клиента?

* Пунктуация и орфография авторов сохранены.

Виды первичных документов

Что входит в этот класс документов? Все отчеты о любой финансовой деятельности. По признакам и особенностям формы первичные документы делятся на:

По предварительной записи:

- Административный (приказы);

- Исполнение (высказывания).

По способу заполнения:

- Комбинированный (авансовый отчет);

- Строгие (купоны или билеты).

По объему:

- Первичные (кассовые ордера);

- Консолидированные (отчеты о расходах).

По типу операции:

- Разовые (отчеты);

- Накопительные (лимитно-заборные карты).

Место составления:

- Внутренние (счета-фактуры или авансовые отчеты);

- Внешние (счета поставщиков, платежные требования).

Они могут быть типовыми (регистрация сделок) или специализированными (при проведении узкоспециализированных сделок).

Какие первичные документы? Их список выглядит следующим образом:

- Банковские выписки и кассовые аппараты;

- Денежные переводы;

- Отчеты об авансовых платежах (с приложением квитанций из гостиниц, проездных билетов, чеков на канцтовары и т.д.);

- Квитанции о продажах;

- Счета;

- Учетные записи;

- Учет рабочего времени;

- Заявления.

Все эти формы используются любым предприятием, осуществляющим любую финансовую деятельность.

Это интересно! Что такое рейдерский захват?

Закрытие документов

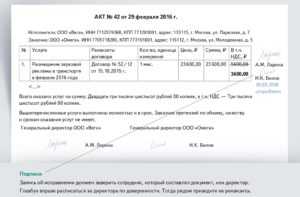

Документация, помимо оформления первичных и вторичных форм, предполагает также наличие закрывающих форм. Закрывающими документами являются бумаги, подтверждающие совершение сделки обоими партнерами и полное выполнение всех обязательств. Эти формы регистрируются в бухгалтерии и оформляются для того, чтобы на них можно было ссылаться в дальнейшем.

Они необходимы для того, чтобы сделка была законной и полной. А во избежание недоразумений у партнеров особое внимание уделяется не только тщательному прописыванию всех обязательств и закреплению их в договоре, но и правильному оформлению закрывающих бланков. Например, есть очень подробные описания предлагаемых проверок и заявлений.

Они подразделяются на разные виды в зависимости от типа сделки:

- Акт;

- Счет;

- Накладная (товарно-транспортная или товарная).

Если в таких формах будет допущена ошибка, это не только негативно скажется на репутации предприятия, но и принесет финансовые потери – за такие нарушения налоговая инспекция налагает серьезные штрафы и доначисления налогов.

Правила заполнения и регистрации

Очень важно все правильно оформить без ошибок и опечаток. Для этого нужно знать, что нужно указать в документе:

- Заголовок;

- Дата регистрации;

- Название компании (всех участников сделки);

- Расчетный счет и реквизиты;

- Наименование сделки (количественный состав и денежная оценка);

- ФИО ответственных лиц с их подписями;

- Печать компании.

Также существуют требования к заполнению форм:

- Заполняется шариковыми ручками, компьютером или машинкой;

- Заполняется только при планировании операции (редко - после ее завершения);

- Все реквизиты должны быть указаны;

- Внутренние формы составляются на предприятии, внешние поступают извне;

- Такая документация ведется на стандартных печатных шаблонах.

У фирм обычно есть готовые образцы таких бланков и способы их заполнения для упрощения процесса.

Это интересно! Какие виды договоров существуют в гражданском праве, таблица

Образцы заполнения

Каждая первичная форма заполняется аккуратно и по всем правилам. Выделяют счета-фактуры и платежные документы, первые являются формами, подтверждающими готовность покупателя заключить сделку с продавцом, а вторые отражающие выполнение обязательств сторонами. Бланки первичных документов заполняются по образцу следующим образом:

Товарный чек - подтверждение заключения сделки между покупателем и продавцом относительно приобретения товаров или услуг. Обычно предприятия формируют его самостоятельно, но обязательно указывают:

- Заголовок;

- Информация об организации;

- Тип сделки;

- Натуральный и финансовый эквивалент операции;

- Дата подготовки;

- Персональные данные ответственных лиц и их подписи.

Накладная представляет собой полный перечень товаров, которые передаются покупателю. В нем написано:

- Данные отправителя и получателя (наименование, юридический адрес, номер телефона и реквизиты);

- Вид деятельности по ОКДП для продавца;

- Данные поставщика и плательщика (аналогично грузополучателю и отправителю);

- Номер договора и дата;

- Данные оператора связи (если используются его услуги).

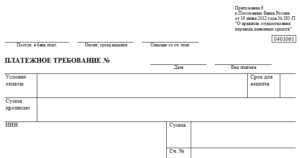

Платежное поручение - бумага, которая направляется в банк от плательщика с распоряжением о перечислении определенной суммы денежных средств на счет получателя. Это содержит:

- Сумма;

- Наименование предприятия (его ИНН, расчетный счет и КПП);

- ФИО плательщика и его банка;

- Банк получателя и его счет;

- Назначение платежа;

- Дата регистрации;

- Подписи.

Это интересно! Что это такое по ГК РФ: недействительные, оспоримые и ничтожные сделки

Счет-фактура — форма, которая выдается продавцом своему покупателю после продажи товара или услуги и является основанием для возврата подоходного налога. В нем написано:

- Данные покупателя и налогоплательщика (наименование, адрес и ИНН);

- Информация об отправителе и получателе;

- Наименования товаров, их количество, стоимость и цена;

- Окончательная цена по акцизам;

- Ставка налога;

- Место производства;

- Номер декларации.

Платежное требование - расчетная форма с требованием взыскания денежных средств с должника и перечислением указанной суммы на счет, предоставленный в счет оплаты долга. Здесь утверждается:

- Дата подготовки;

- Сумма долга;

- Условия платежа;

- Наименование предприятия и его расчетный счет с указанием финансового учреждения;

- Банк плательщика;

- ФИО плательщика;

- Назначение платежа.

Образцы заполнения всех бланков можно найти в налоговой инспекции или в Сети. Очень удобно использовать единый шаблон для каждого типа документа, чтобы сэкономить время и минимизировать ошибки.

Исправления в оригиналах документов

Поскольку все бумаги представляют ценность для предприятия, при их заполнении нельзя допускать ошибок. Существуют определенные правила исправления допущенных ошибок:

- Бланк нестрогой отчетности нужно правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность уничтожить нельзя. Достаточно зачеркнуть красным по диагонали и написать «Отменено».

- Ошибку можно зачеркнуть тонкой линией и сверху ввести правильные данные, а рядом атрибут «Исправлено считать» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаемой.

- В случае неверно указанной суммы проведенных операций, ее следует исправить в текущем или следующем квартале.

- Вы можете исправить ошибку в вычислениях с отрицательными числами.

В случае нескольких ошибок к бумагам прилагается бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также необходимо проставить дату исправления и печать предприятия.

Это интересно! Изучаем образец доверенности на представление интересов организации

Место и сроки хранения

После заполнения, обработки и регистрации первичный документ должен храниться на предприятии не менее 5 лет. Он хранится в бухгалтерии в специальных помещениях или шкафах (бумаги должны быть заполнены в хронологическом порядке, пронумерованы и подшиты), а затем перемещается в архив. Передача бумаг, а при необходимости их выдача происходит только с разрешения и под контролем главного бухгалтера.

Бумаги хранятся:

- 1 год – отчетная переписка;

- 5 лет - ежеквартальное документирование всех финансовых операций;

- 10 лет - остатки и запасы за год;

- 75 лет - финансовые расчеты с работниками.

Полезное видео: первичная документация в бухгалтерии

Ведение учета – сложный и ответственный процесс. Правильное оформление и составление первичных документов – это не только требование государства, но и помощь предпринимателю в ведении его дел, поскольку только строгий учет всех финансовых операций позволяет правильно контролировать и распоряжаться активами.